Giovedì 29 maggio 2024

LA RICERCA ‘SFIDE E AMBIZIONI DELLA RADIO IN EUROPA’ DI CRTV - 2a PARTE.

IL PUNTO DI MAURO ROFFI.

A cura di Mauro Roffi

Torniamo a parlare della ricerca ‘Sfide e ambizioni della radio in Europa – La rivoluzione del digitale e dell’ascolto’,

voluta dall’associazione Confindustria Radio Televisioni (CRTV), nell’ambito del suo Osservatorio Radio 2024-25.

L’indagine – lo ricordiamo – esamina la situazione della radiofonia in cinque importanti Paesi europei, mettendoli a confronto fra loro:

si tratta dei cosiddetti ‘Big-5’, ovvero Francia, Italia, Regno Unito (Gran Bretagna), Germania e Spagna.

Questa volta parliamo di DAB e iniziamo ad esaminare anche il fondamentale tema delle indagini d’ascolto.

Nell’ultimo decennio, lo standard DAB è evoluto, come noto, nel DAB+ che, grazie all’utilizzo della compressione Mpeg-4,

permette di trasmettere un numero maggiore di programmi a parità di banda.

Tuttavia Regno Unito e Spagna si caratterizzano ancora per la presenza di radio trasmesse in tecnologia DAB.

E Regno Unito e Spagna rappresentano in questo campo due situazioni che sembrano un po’ agli antipodi.

In Gran Bretagna, fra i Paesi antesignani del digitale radiofonico, numerose emittenti private commerciali hanno iniziato a migrare verso il nuovo standard;

in Spagna, al contrario, per questioni legate a ritardi e carenze in termini di investimenti ma soprattutto di volontà da parte del sistema,

il passaggio è ancora poco chiaro, anche per l’assenza di un quadro regolatorio definitivo in materia.

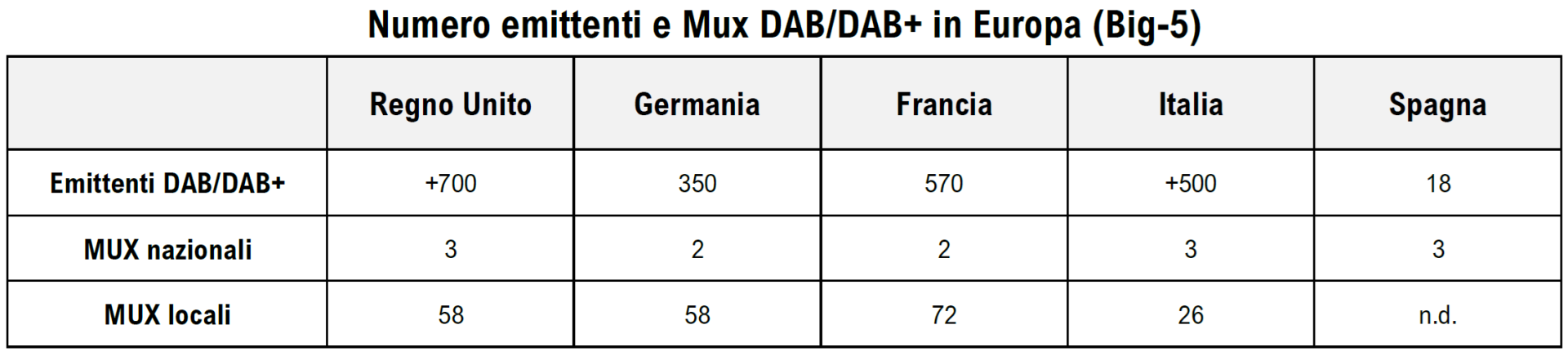

In UK, sulla piattaforma digitale broadcasting DAB/DAB+ sono trasmesse 66 emittenti radiofoniche a livello nazionale, tra commerciali e di servizio pubblico:

23 di queste, pari al 35%, hanno ancora standard DAB, come detto, e 47, pari al 71%, sono digital-only.

A livello locale trasmettono invece 644 radio su 58 mux.

Altri Paesi presentano situazioni meno ‘brillanti’.

La Germania non sembra poi così avanti, visto che le emittenti DAB/DAB+ sono solo 350, i mux nazionali 2 e i mux locali di nuovo 58;

in Francia siamo a quota 570 emittenti, 2 mux nazionali e 72 mux locali.

Più debole, quanto a mux locali, è proprio l’Italia, mentre la Spagna è appunto fanalino di coda:

appena 18 emittenti DAB/DAB+ e 3 mux nazionali, mentre sui mux locali non ci sono dati affidabili, a quanto pare.

Quanto alla vendita degli apparecchi di ricezione, nel 2023 le vendite cumulate dei dispositivi digitali DAB/DAB+

nel Regno Unito sono state pari a 55,6 milioni di unità, in crescita, ma solo del 6%, rispetto all’anno precedente.

In generale, nel Regno Unito, 10,1 milioni di famiglie (36%) hanno un apparecchio DAB+ a casa o in auto, con l’auto che prevale sulla dimensione ‘domestica’.

In Germania, poi, nell’ultimo anno, si stima un totale di ben 152 milioni di dispositivi di ricezione radiofonica,

inclusi i modelli ibridi (IP/DAB+), presenti all’interno delle famiglie.

Se quelli analogici FM rappresentano ancora il 76% circa del totale (115 milioni di unità), il numero dei dispositivi DAB+, in crescita di oltre 4,4 milioni rispetto

al 2022 (+18,4%), rappresenta il 20%, arrivando a 28,3 milioni di apparecchi complessivi (in questo caso, dunque, la Germania ‘fa scuola’, per così dire).

Qui le autoradio che prevedono un’interfaccia DAB+ sono invece ‘meno determinanti’ e sono pari a 11,5 milioni di unità, sempre nel 2023.

In Francia, invece, nel 2023 sono stati venduti ‘solo’ 2,4 milioni di apparecchi radio, escluse le autoradio di primo equipaggiamento (immatricolazione),

dato che corrisponde a un quasi ‘sorprendente’ calo del 12% rispetto all’anno precedente.

Di tutti questi ricevitori, circa 430 mila sono compatibili con DAB+, un numero paragonabile a quello del 2022.

Secondo WorldDAB, tuttavia, il numero totale cumulato dei dispositivi DAB/DAB+ venduti dal 2008 al 2023 ha superato la soglia delle 10,6 milioni di unità.

In Italia, saremmo a circa 12,6 milioni di ricevitori venduti fino ad oggi (indoor + automotive), con una penetrazione pari al 13% delle abitazioni.

Secondo GFK Italia, invece, nel 2024 saremmo oltre quota 14 milioni di ricevitori, principalmente installati su autovetture e mezzi commerciali.

Per la Spagna, come prevedibile, non sono disponibili molti dati:

in termini di penetrazione indoor, quasi il 5% dei ricevitori radio digitali venduti include un ricevitore DAB/DAB+.

Una realtà meno conosciuta c’è poi nel Regno Unito, dove il DAB è appunto molto ‘avanti’.

Qui va segnalato infatti lo sviluppo del DAB ‘su piccola scala’ (Small-scale DAB – SSDAB), una tecnologia testata

per la prima volta nel 2012 e introdotta da Ofcom tra il 2015 e il 2018 in 10 località.

Il governo ha poi introdotto una serie di regolamenti che consentono all’Autorità di concedere licenze per nuove aree multiplex su piccola scala,

che coprono aree geografiche limitate, dando alle radio commerciali minori e alle radio comunitarie l’opportunità di trasmettere su DAB.

L’Ofcom ha rilasciato le sue prime licenze multiplex DAB su piccola scala nel marzo 2021 e ha ora completato cinque cicli (30 giugno 2023),

con un sesto che era in corso nel 2024: si segnalano 212 domande ricevute per 167 aree.

Nel complesso, sono state assegnate 115 licenze e sono stati lanciati finora 64 multiplex.

Ma passiamo al tema della rilevazione degli ascolti radiofonici, argomento su cui la ricerca

di Confindustria Radio Tv amplia il discorso rispetto ai soli Paesi ‘Big-5’.

La misurazione elettronica – è noto – offre vantaggi rispetto alle metodologie che richiedono agli intervistati di ricordare o registrare attivamente

ciò che hanno ascoltato, poiché sono in grado di fornire dati accurati minuto per minuto, con un ritardo minimo dall’ora della trasmissione.

Tuttavia, la misurazione elettronica può presentare dei limiti, quanto meno in termini di costi, ove confrontata ai diari o alle interviste telefoniche:

ciò significa che le dimensioni del campione tendono ad essere relativamente piccole

e questo rappresenta una sfida per un’accurata rilevazione dell’audience per le stazioni radio più piccole e locali.

Per questo, Paesi come Norvegia, Svezia e Stati Uniti mantengono la metodologia attiva (dichiarativa)

per misurare rispettivamente le stazioni locali e le più piccole aree di mercato.

Solo la Svizzera dispone di un sistema di misura only meter.

In Francia, dove Médiamétrie dal 2023 realizza la rilevazione automatica dell’audience sul periodo lungo (7-28 giorni) delle stazioni nazionali,

c’è una sorprendente ‘mutualizzazione’ dei 5.000 meter con la televisione.

Il rapporto EGTA, nonché il rapporto EASI (Emro Audience Survey Inventory) di EMRO (European Media Research Organization), confermano che, se ancor oggi le metodologie di tipo ‘dichiarativo’ sono le più comunemente impiegate in tutta Europa, il processo di sviluppo tecnologico è il percorso da seguire.

La misurazione elettronica (tramite meter) è stata sviluppata per la prima volta, in radio, in Svizzera con l’introduzione nel 2001.

Questo è stato seguito dalla sperimentazione di un meter PPM che è stato testato nel Regno Unito

alla fine degli anni ’90 e introdotto in mercati più grandi negli Stati Uniti nel 2007.

La metodologia PPM ha dimostrato di essere la piattaforma di misurazione dell’audience radio elettronica più ampiamente adottata

ed è attualmente in uso in Canada, Danimarca, Islanda, Kazakistan, Norvegia, Singapore, Svezia e Stati Uniti.

La società di rilevazione francese Médiamétrie ha recentemente sviluppato una tecnologia simile, chiamata RateOnAir (watermarking).

Sistemi di misurazione convergenti sono rinvenibili anche nell’esperienza olandese (NMO).

L’introduzione della misurazione elettronica ha avuto successo fino ad oggi nei Paesi che sono stati in grado di trovare un accordo comune

all’interno dell’industria radiofonica e, in secondo luogo, di tradurre i vantaggi di dati accurati e granulari

e ottenere l’accettazione di una nuova struttura di prezzo da parte degli acquirenti pubblicitari.

Recentemente, nel Regno Unito, Rajar (Radio Joint Audience Research) ha adottato una soluzione ibrida, che combina i dati rilevati dai diari e dai meter.

Infatti, ad ottobre 2021, l’istituto ha introdotto una nuova metodologia che aggiunge al sistema esistente basato sui diari d’ascolto,

l’ampliamento delle sue fonti di raccolta dei dati con l’inclusione per la prima volta di un panel con la tecnologia MediaCell (tecnologia PPM)

insieme agli intervistati reclutati per le interviste personali.

Anche nel mercato francese, la solita Médiamétrie ha recentemente introdotto una misurazione parallela,

combinando i risultati del metodo dichiarativo con i dati ottenuti dalla rilevazione elettronica.

Infatti, come già accennato, Médiamétrie pubblica regolarmente due principali studi sull’audience della radio:

EAR National, che rileva l’audience media quotidiana (Reach, Share e durata d’ascolto),

e EAR Insight, che rileva il comportamento di ascolto sul periodo lungo (7 e 28 giorni).

Anche la Spagna da segnali di aggiornamento.

Grazie al lavoro di ODEC e della direzione tecnica di AIMC, a partire dalla terza wave 2024 l’EGM include l’audience

in streaming/ live internet dei principali gruppi radiofonici (36 network), ricavata direttamente dai loro dati di consumo censuari (log server).

In Italia è noto che con il passaggio da TER (Tavolo Editori Radio) a ERA (Editori Radiofonici Associati), avvenuto nel mese di aprile 2024,

è iniziato un percorso evolutivo con la nascita della nuova Audiradio e l’avvio della nuova rilevazione radiofonica 2025,

inclusiva dei contenuti on demand su personal computer, cellulari, tablet, app e smart tv (tecnologia SDK).

Sono rinvenibili modelli di rilevazione passiva anche al di fuori dell’Europa.

Per esempio, in Canada, dove è stato replicato un modello analogo prevedendo l’utilizzazione anche dei dati di profilazione

in forma aggregata delle Telco operanti sul territorio, al fine di accrescere ulteriormente l’accuratezza delle misurazioni,

in ragione della preminente funzione pubblica e di sistema che il governo ha riconosciuto al JIC.

In quasi tutti i Paesi monitorati, l’ascolto lineare tradizionale, in maniera più o meno accentuata, è in tendenziale contrazione nell’ultimo decennio

e insieme c’è un ampliamento delle fasce di età più mature, a discapito di quelle giovani, sempre più orientate ai servizi audio in streaming (musica e podcast).