Sabato 31 maggio 2024

LA RICERCA ‘SFIDE E AMBIZIONI DELLA RADIO IN EUROPA’ DI CRTV - 3a PARTE.

IL PUNTO DI MAURO ROFFI.

A cura di Mauro Roffi

Chiudiamo con questo articolo l’esame della ricerca ‘Sfide e ambizioni della radio in Europa – La rivoluzione del digitale e dell’ascolto’,

voluta dall’asscoiazione Confindustria Radio Televisioni (CRTV), nell’ambito del suo Osservatorio Radio 2024-25.

L’indagine – lo ricordiamo – esamina la situazione della radiofonia in cinque importanti Paesi europei, mettendoli a confronto fra loro:

si tratta dei cosiddetti ‘Big-5’, ovvero Francia, Italia, Regno Unito (Gran Bretagna), Germania e Spagna.

Questa volta ci occupiamo dei dati complessivi forniti dalle indagini d’ascolto realizzate nei vari Paesi di cui sopra

e della ‘dimensione economica’ del mondo radiofonico in questa importante parte d’Europa.

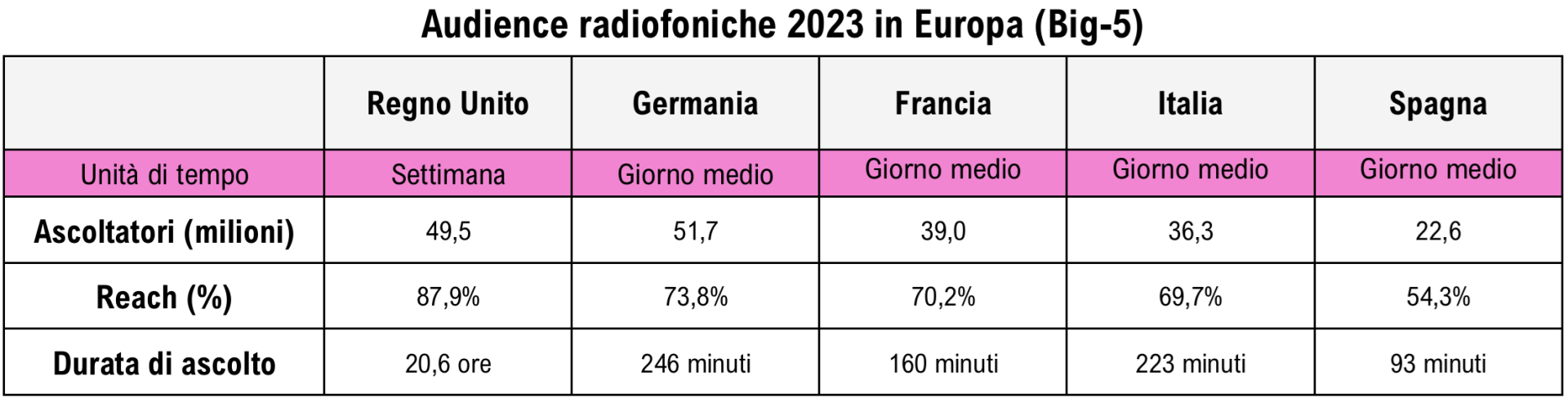

Nel 2023, per iniziare, sono stati circa 49,5 milioni gli individui di età superiore a 15 anni (ben l’87,9%)

che hanno ascoltato la radio nel Regno Unito durante la settimana.

Il dato aggiornato al secondo trimestre 2024 mostra poi un consumo ancora più importante, il più alto negli ultimi 20 anni, pari a 50,8 milioni di ascoltatori.

In Germania, secondo la rilevazione di Agma relativa al periodo settembre 2023-marzo 2024, sono altresì circa 53 milioni gli individui

di lingua tedesca (75,1% sul totale della popolazione di più di 14 anni) che ascoltano quotidianamente almeno un’offerta audio-radio (Audio Total),

dal lunedì al venerdì, indipendentemente dalla modalità di ricezione, con una durata media pari a circa quattro ore.

Nelle 4 settimane la portata dell’ascolto sale a 65,6 milioni, con una copertura davvero importante, il 93,1%, della popolazione.

I valori del 2024 risultano in linea con quelli della wave precedente.

Nonostante la contrazione negli ultimi 10 anni (- 10,2%), l’ascolto della radio lineare su tutte le piattaforme (FM/DAB+/Online) rappresenta ancora la quota maggiore del totale consumo audio-radio: nelle 4 settimane la radio ‘classica’ viene seguita dal 92,5% della popolazione e dal 73,9% nel giorno medio.

Ma passiamo alla Francia.

Nel 2023 sono stati circa 39 milioni gli ascoltatori medi giornalieri, pari al 70,2% della popolazione, in calo dell’1,5% rispetto all’anno precedente,

con una durata di permanenza nell’ascolto per individuo pari a 2 ore e 40 minuti. Nel lungo termine (2014-2023) l’ascolto flette però del 9,7%.

In Italia secondo i dati rilasciati dall’indagine TER, nel 2023 gli ascoltatori nel giorno medio sono stati pari a 36,3 milioni, mentre quelli nei sette giorni

pari a 44,7 milioni (86%). Un risultato su base annua estremamente rilevante, ma probabilmente condizionato dalla famosa ‘campagna pubblicitaria

di autopromozione’ adottata da numerose emittenti e interrotta con una comunicazione da parte di TER nel secondo semestre di quell’anno.

Differentemente, nel primo semestre del 2024, il dato, pur rimanendo importante,

si è stabilizzato a 35,3 milioni (68% della popolazione 14+) nel giorno medio e a 44,5 milioni (85%) nei 7 giorni.

Infine, in Spagna, i minuti di ascolto sono scesi leggermente, a 93 minuti, uno in meno rispetto all’anno precedente (2022);

in crescita il pubblico radiofonico in valori assoluti, di 269 mila nuovi ascoltatori (+ 1,2%), raggiungendo un totale di circa 22,6 milioni di individui

alla fine dell’anno, pari al 54,3% della popolazione di età superiore ai 14 anni.

Occupandoci in specifico del tema dell’automobile, va detto che in generale l’ascolto della radio sulle vetture (FM/DAB+) rimane importante in molti Paesi,

anche se cresce il numero di individui che collegano i propri dispositivi per accedere ai vari servizi streaming.

Nel Regno Unito, secondo Rajar, l’ascolto radiofonico avviene, nel 2023, prevalentemente all’interno delle mura domestiche, con il 63%,

seguito dal 57% in automobile o altri veicoli di spostamento.

Il DAB rappresenta la maggior parte del consumo radiofonico in auto, con una quota del 57,5%, seguito dall’analogico AM/FM (35,8%).

In Germania, invece, un quarto delle autoradio è ormai dotato di un ricevitore DAB+ (circa 11,5 milioni).

Si tratta di un numero superiore più di dieci volte a quello di dieci anni fa.

Questo risultato si accompagna anche ad una mutata abitudine di consumo con quasi l’80% dei tedeschi

con un’interfaccia DAB+ in automobile che dichiarano di ascoltare maggiormente la radio digitale.

Secondo il Monitor Audio Online (OAM), nel 2024 circa 28,7 milioni di individui, ovvero quattro persone su dieci dai 14 anni in su (41%),

ascoltano contenuti digital audio in macchina (38,7% nel 2023): l’ascolto tra giovani under 30 passa dal 50,1% nel 2023 al 60,3% nel 2024.

Tra gli utenti cha ascoltano contenuti digital audio in auto, tuttavia, la radio (FM/DAB+ e IP)

continua a essere il formato audio più comunemente utilizzato (77%).

In Francia, l’Observatoire de l’équipement audiovisuel des foyers di Arcom certifica il calo, negli ultimi 10 anni (2014-2023),

della penetrazione di tutti gli apparecchi radiofonici, ad eccezione proprio delle autoradio, dove si rimane al di sopra del 70%.

Secondo Médiamétrie, nel 2023, l’autoradio (FM/DAB+) rimane infatti il principale mezzo per l’ascolto radiofonico,

con una penetrazione del 77,4%, di cui il 17,6% è compatibile con il DAB+.

In Italia sulla base di ricerche condotte da GFK Italia, si stima che nel 2024 siano stati in uso oltre 14 milioni di ricevitori,

principalmente installati su autovetture e mezzi commerciali.

Tuttavia, nonostante l’incremento, la copertura dell’utenza rimane insufficiente.

Questi dati evidenziano il lungo percorso necessario per un’ampia diffusione del sistema DAB+ e per raggiungere la maturazione del mercato.

I dati AINFA e WORLD DAB, evidenziano, peraltro, che la diffusione sul territorio nazionale del sistema DAB+

sulle automobili è passata dall’11,6% nel 2019 al 23,6% nel 2023.

Nell’ultimo anno l’ascolto tramite autoradio (fonte TER) si conferma la modalità più importante con più di 25 milioni di individui (72,5%).

Infine, in Spagna, tutto diverso: nel 2023, l’automobile rappresenta solo il secondo ‘ambiente’ per l’ascolto della radio (dopo la casa),

ma in leggero aumento, passando da 25,3% nel 2022 a 25,8% nel 2023.

In termini di share, il consumo all’interno delle mura domestiche copre la metà dei minuti di ascolto (50,2%) mentre in auto un quarto (25,4%).

Ma veniamo alle dimensioni economiche.

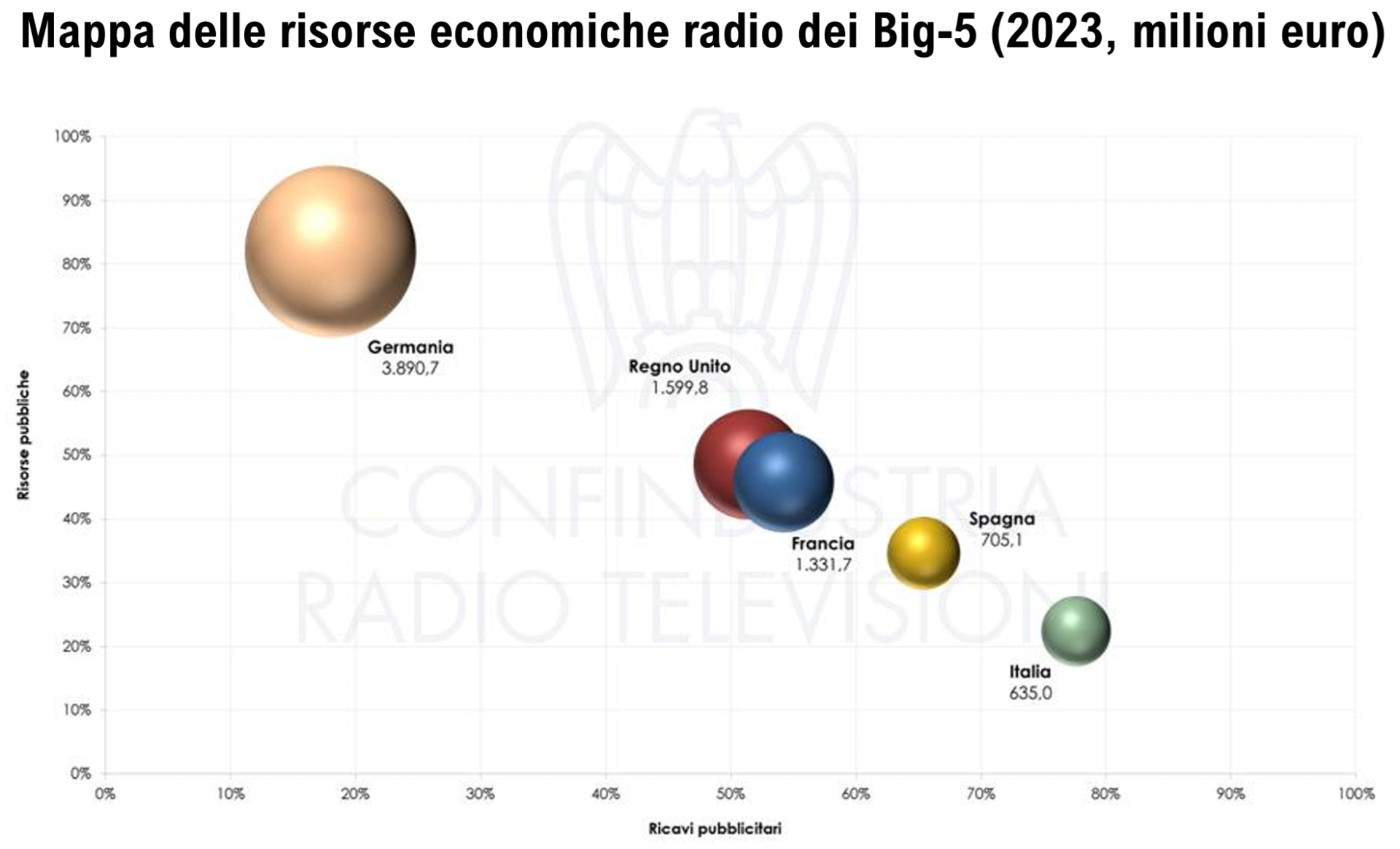

Il mercato radiofonico più importante in termini di risorse è rappresentato dalla Germania, con circa 3,9 miliardi di euro,

in crescita del 2,7% rispetto all’anno precedente (+ 102 milioni).

La componente relativa al canone composta dalle spettanze di Deutschlandradio e degli enti statali (ARD) si conferma peraltro la fonte principale,

con un’incidenza di ben oltre l’80% (3,2 miliardi di euro), mentre la raccolta pubblicitaria fa il resto, con 700 milioni.

Nel 2023, il nuovo ecosistema audio-radio, mettendo insieme le fonti a cui i diversi segmenti fanno riferimento (musica, radio, editoria audio-libraria e podcast), ha raggiunto invece il valore complessivo dei 13,8 miliardi di euro (si tratta stavolta del valore totale dei Big-5).

Nel dettaglio, la Germania supera la soglia dei 6,1 miliardi di euro con la radiofonia che rappresenta il comparto più importante

(appunto 3,9 miliardi di euro, pari al 63% circa sul totale), seguita dalla musica digitale (streaming + download) con oltre 1,6 miliardi di euro (27,3%).

La musica registrata su supporto fisico si attesta poi a 344 milioni di euro (5,6%) e i contenuti digital audio (podcast + audiolibri) a circa 233 milioni (3,8%).

Nel Regno Unito il nuovo ecosistema ha superato il valore complessivo di 3,3 miliardi di euro.

La radiofonia si conferma il comparto più importante con una quota del 48,4% sul totale (1,6 miliardi di euro),

seguita dalla musica digitale (streaming + download) con oltre 1,1 miliardi di euro (34,4%).

Chiudono il quadro la musica registrata su supporto fisico con 280 milioni di euro (8,5%)

e i contenuti digital audio (podcast + audiolibri) con 290 circa milioni (8,8%).

In Francia le risorse economiche del sistema radiofonico rappresentate dalla pubblicità e dai fondi pubblici erogati a favore dell’operatore

di servizio pubblico (principalmente Radio France) superano di poco 1,3 miliardi di euro, in crescita del 5,8% rispetto all’anno precedente.

L’ecosistema audio-radio totalizza da parte sua un valore di circa 2,2 miliardi di euro,

con un incremento rispetto all’anno precedente del 4,6% (+ 100 milioni circa).

La radiofonia guadagna, pertanto, una quota del 60,8% sul totale, confermandosi, anche in questo Paese, il comparto più importante,

seguito dalla musica digitale con circa 600 milioni di euro, dalla musica registrata su supporto fisico con 195 milioni di euro

e dai contenuti on demand (podcast + audiolibri) con 58 milioni circa.

In Italia le risorse economiche del settore radiofonico, nazionale e locale, secondo il perimetro descritto

dall’Autorità per le Garanzie nelle Comunicazioni (Agcom), si sono attestate a 635 milioni di euro nel 2023

con un incremento di circa 30 milioni di euro (+ 4,9%) rispetto al 2022.

La raccolta pubblicitaria (78% sul totale risorse), cresce del 7,1% superando la soglia dei 490 milioni di euro.

La quota di canone afferente alle attività radiofoniche si attesta invece a soli 90 milioni di euro (14% sul totale risorse),

mentre convenzioni e contributi pubblici sono pari a circa 53 milioni di euro (- 3,3%).

In termini di ecosistema audio-radio (FM, DAB+, Online), il valore relativo al 2023 supera invece di poco

la soglia del miliardo di euro (+ 8,3% rispetto all’anno precedente).

La radiofonia raggiunge una quota del 61,9% sul totale e si conferma il comparto più importante, seguito dalla musica digitale

con circa 283 milioni di euro (27,5%), dalla musica registrata su supporto fisico con 62 milioni di euro e dai contenuti digital audio con circa 47 milioni.

In Spagna, le risorse economiche del settore radiofonico, nazionale e locale, si sono complessivamente attestate a circa 705 milioni di euro,

con un incremento di circa 30 milioni di euro (+ 4,4%) rispetto al 2022.

Nel 2023 il valore economico complessivo dell’ecosistema audio-radio (FM, DAB+, Digital)

è pari a circa 1,14 miliardi di euro (+ 7,8% rispetto all’anno precedente).

La radiofonia con circa 700 milioni di euro si conferma il comparto più importante (62% sul totale),

seguito dalla musica digitale con circa 353 milioni di euro (31,1%), dalla musica registrata su supporto fisico con 51 milioni di euro

e dai contenuti digital audio (podcast + audiolibri) con circa 26 milioni.